财务自由三大核心工具

各位同学好,这节课我们就来了解一下实现财务自由的三大核心工具。在讲三大核心工具之前,我们先来了解一下常见的理财工具。下面的理财金字塔包括了常见的理财工具。

根据风险程度的不同,可以把理财工具分为4类。

第一类,无风险的理财工具。

无风险的理财工具主要有5个,这5个理财工具都能带来持续的现金流。这5种理财工具没有风险,但是收益率也比较低。年化收益率一般在3%-5%左右。

虽然这类理财工具收益低,但却是现金管理的好工具。很多人把钱放银行卡存活期。活期年化利率只有0.35%,还不到以上工具的十分之一。即使从消费、取现的便利性考虑,把活期存款买入货币基金也能把收益率提高10倍以上啦。

假设你现在手里有1万元得闲钱,如果放在银行得活期,每年利息只有35元。如果放在余额宝,每年利息300元左右。如果懂了货币基金+国债逆回购得,每年得利息就可以获得600元左右了。如果你得资金不止1万,10万,20万呢?是不是每年就可以多收到5000或10000得收益了呢!

下面简单说一下这几个无风险的理财工具:

定期存款

这个大家都懂就不说了。

银行理财(保本型)

是银行卖的保本型理财产品。这个也不多说了。

提示一点,如果买银行理财产品一定要注意是不是保本型。很多时候在银行漂亮小姐姐的热情的推荐下,很多人会忽略掉自己买的银行理财产品是不是保本型的。

如果买到了不保本的银行理财产品也是可能会大幅亏损的。一定要记得银行是不会为你买的非保本型的理财产品负责的。哪怕你本人美的不要不要的也不行。

国债

国债就是国家借钱开的借条。只要国家还在,这个钱就会还的,所以安全性没的说。

国债逆回购

本质就是国债抵押借款。手里有国债但是缺钱的人把国债抵押了借钱。手里有钱的人把钱借出去。比如小A手里有10万元,小B手里有11万元的国债。小B把11万的国债抵押了,小A把10万元借给小B。如果到期了小B没有还钱,那么11万国债就会被卖掉还给小A。因为国债是没有风险的,所以小A也是没有风险的。有时市场缺钱,借钱不容易的时候,7天的逆回购年化利率可能高达20%左右。这也是无风险的超额收益了。如果有个10万本金,每年也能白白多赚上千元。这就是知识的力量呢。

下面看一下3天期国债逆回购的年化收益率。

可以看到国债逆回购的年化收益率经常能达到13%以上,偶尔能达到20%以上。这都是无风险收益,是市场白送的钱。

顺便说一下这个国债逆回购在证券账户里就可以操作,是很方便滴。

以华泰证券为例,打开证券账户,输入国债逆回购的代码(比如131800)和数量,点 卖出 就可以了。3天之后本金和利息就自动到账了,非常省心。

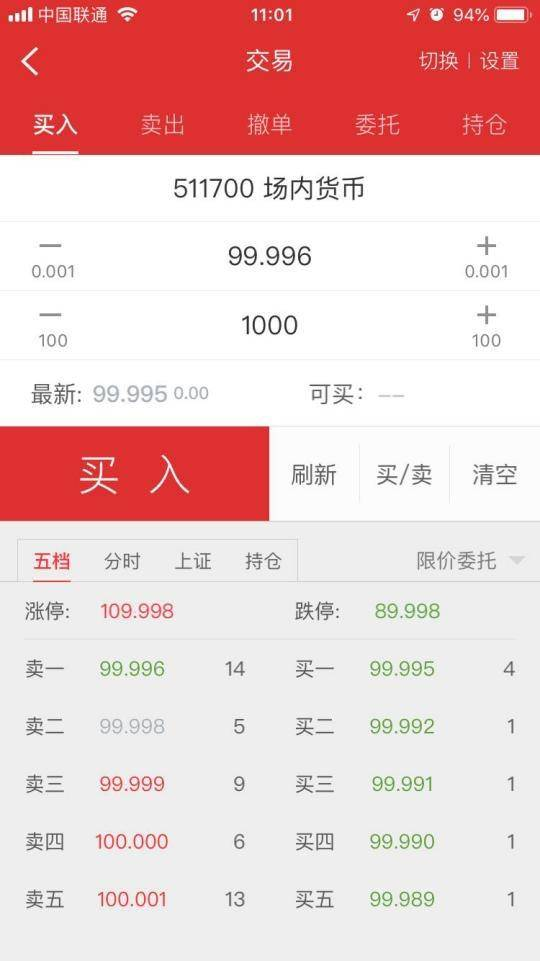

货币基金

也称“火鸡”。货币基金家族有个家伙是很出名的,它叫“余额宝”。想必很多小伙伴都买过,至少也听过。其他货币基金也和余额宝差不多。

下面这2只就是货币基金

这里透露一个捡钱小秘密。平时把钱买货币基金,每年可以获得4%左右的无风险收益。当国债逆回购收益高时,比如大于10%时,卖掉货币基金直接买入国债逆回购。这样就可以获得几天的高收益。等国债逆回购的钱回来后,当天买进货币基金。因为买卖货币基金没有手续费。这样组合操作就能获得较高的收益。在保证资金方便使用的情况下获得6%+的无风险年化收益率。现在很多在Ibanker学堂学习过的智慧宝宝们都用这种方法管理生活费啦。收益率比余额宝高50%左右哦,比活期存款高1500%哦。

学完这节课谁还把自己的钱放在银行卡里存活期,老师要鄙视TA啦!

这里说一下货币基金在证券账户里就可以买,非常方便。

以华泰证券为例,打开证券账户,输入货币基金的代码(比如511700)和数量,点 买入就可以了。

下面我们来看第二类,低风险的理财工具。

低风险的理财工具主要有这几个。低风险理财工具最主要的特点是风险低。低风险理财工具又可以细分为两类。

一类是低风险中等收益,年化收益率一般6%—15%之间,主要包括分级基金A、可转债、债券基金、股票指数基金。

另一类是低风险高收益,年化收益率一般在15%—30%之间,主要包括生钱资产类型的股票、REITs、房地产。

这里我们顺便纠正一个大部分人长期存在的错误认知,那就是:低风险低收益,高风险高收益。

这个认知真是错的离谱。实际的情况是:低风险也可以存在高收益,高风险更可能高亏损。

风险和收益的大小主要不是由理财工具本身决定的,而是由我们的理财知识决定的。

比如小黑同学擅长理财,买了10万元生钱资产类型的股票,每年可以获得分红1.5万。即使极端情况出现,小黑买的股票跌了50%,市值还有5万。但是小黑每年还是能分红1.5万,7年通过分红就能分到10.5万。把本金全部收回,剩下的股票就是纯赚的啦。哪怕股票价格跌到了0元,小黑还是不会亏钱。由于每年高分红,其他人也会买呢。买的人多了,股票就会上涨,更可能的情况是,几年后小黑的股票价格还涨了好几倍。小黑买的这种生钱资产类型的股票,跌的时候有源源不断的现金分红,涨的时候也能涨很多倍。无论怎么看都是低风险高收益呢。

又比如小白买了10万元的P2P,年化收益率20%。看着收益率很高。半年后P2P平台爆雷,P2P平台老板跑路。小白10万元本金打水漂了。这样怎么是高风险高收益呢?无论怎么看都是高风险高亏损。

所以

低风险≠低收益,高风险≠高收益。

低风险≠低收益,高风险≠高收益。

低风险≠低收益,高风险≠高收益。

重要的事情说3遍,同学们一定要记住这句话。

决定风险和收益大小的不是理财工具本身,而是我们的理财知识。

决定风险和收益大小的不是理财工具本身,而是我们的理财知识。

决定风险和收益大小的不是理财工具本身,而是我们的理财知识。

重要的事情说3遍,同学们一定也要记住这句话。

下面我们来简单说一下这几个低风险的理财工具。

生钱资产类型的股票

就是持续分红的股票。每年分红收益率越高越优质。优质的生钱资产类型的股票,每年的分红收益率可以高达10%以上。把钱换成优质的生钱资产类型的股票是不是比存银行好多了呢?

生钱资产类型的股票可是一只持续下大金蛋的鹅。 那么怎么找到这样含金量高的鹅呢?其实很简单,只要能读懂财务报表就能选出这样的鹅。

比如下面这家在A股上市的公司就是非常优质的生钱资产,它的股息率为9.29%。意思是每年光现金分红的收益率就有9.29%了,如果加上价格上涨的收益,年化收益率超过15%是很正常的。

这里也顺便说下什么是股票。股票就是股份公司发行的所有权凭证,持有股票的人享有对公司的很多权利。比如分红权、投票权、知情权等。总之持有一家公司的股票就是这家公司的主人,无论持有多少都是主人。各位小伙伴可以想想为什么你公司的老板是公司的主人而你不是呢?因为他有你公司的股票(或股权)而你没有。

怎么买生钱资产类型的股票呢?在证券账户里就可以买啦。

以华泰证券为例,打开证券账户,输入股票的代码(比如601398)和数量,点 买入 就可以了。

生钱资产类型的REITs

持续高分红的REITs。其实一般的REITs都是持续高分红的。因为各国法律都规定REITs每年至少要把90%以上的净利润分配给投资者。所以生钱资产类型的REITs也是一只持续下大金蛋的鹅。

什么是REITs呢?REITs是房地产投资信托基金。

投资REITs本质就是投资房地产哦。投资房地产还是很赚钱的,可是很多宝宝们交了房租也没有多少钱了。哪里有钱投资房地产呢?投资房地产的门槛太高了,没有个50万资金,你都不好意思去看房子,就更别说投资了。

但是REITs给了所有人投资房地产的可能性。通过REITs几百元就可以投资房地产了。就像买卖货币基金、股票一样方便。有些REITs每年的现金分红高达15%以上。亿学商学院的有些同学就是通过REITs这个理财工具解决了房租问题。让REITs给自己付房租。他们是怎么操作的呢?拿10万元去买REITs,然后每个季度会收到4000元左右的现金分红。这4000元现金分红正好够交3个月的房租。这样就再也不用自己交房租了,幸福指数提升了好几个等级。

下面是一家美国REITs的股息率,每年光现金分红就能获得19.16%的收益。

怎么买REITs呢?通过证券账户就可以啦。以富途牛牛证券为例,输入REITs代码(比如PSA)和数量,点买入下单 就可以了。

生钱资产类型的房地产

就是持续带来净现金流入的房地产。这个很简单就不多说了。

可转债

可以转换成股票的债券,在100元以下买进高信用等级的可转债没有风险。股市上涨的时候还能获得超额收益。是一种收益下有保底,上不封顶的投资工具。一般90元以下买进,年化收益率可达到10%-20%。

下面是蓝标转债,9个月的无风险收益高达58%

可转债需要在证券账户中买卖。以华泰证券为例,打开证券账户,输入可转债的代码(比如123001)和数量,点买入就可以了。

债券型基金

主要投资于债券的基金。低风险,年化收益率一般在5%—8%。

债券型基金一样通过证券账户买卖,这里就不演示了。

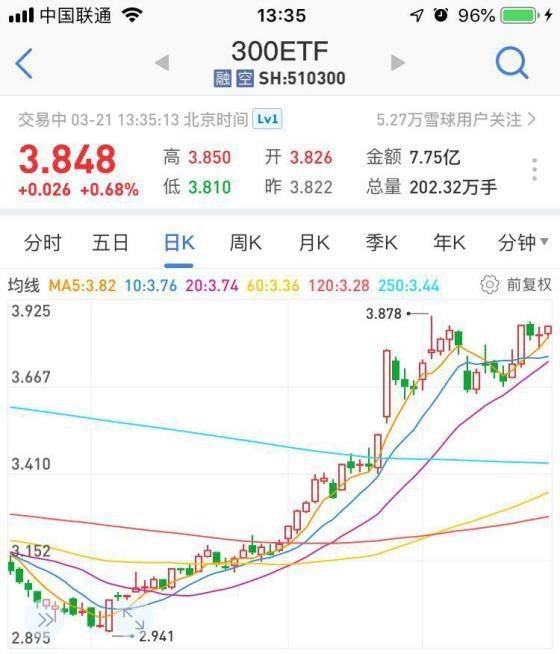

股票指数基金

复制股票指数的股票基金。由于股票指数具有永生不死,长期上涨的特点。在合适的价位买入股票指数基金长期持有几乎没有风险。其年化收益率一般在10%—15%。下面这个是沪深300指数基金,股票指数基金的一种。

股票指数基金可以直接在证券账户中买卖。以华泰证券为例,打开证券账户,输入股票指数基金的代码(比如510300)和数量,点买入就可以了。

下面我们来看第三类,中风险的理财工具

中风险的理财工具主要有这4个。这里各位小伙伴思考一下,中风险意味什么收益呢?

中风险对应中收益?如果你这样认为,那你肯定是想多啦。

这里再强调一下,中风险≠中收益,中风险可能对应着低收益、中收益、高收益,当然也可能对应着亏本。

下面我们简单了解一下这几个中风险理财工具:

黄金

这个大家都清楚,不多介绍了。为什么黄金是中风险呢?因为黄金是其他资产,不带来净现金流入。持有黄金只能赚价差,价差的涨跌有很大的不确定性,所以是中风险。

其他资产类型的股票

不分红的股票。这类股票不分红,买了这种股票只能靠未来的价格上涨赚钱。但是未来价格的涨跌有很大的不确定性。

其实股票可能是低风险高收益的理财工具,可能是高风险高收益的理财工具,也可能是高风险高亏损的理财工具。对于拥有不同理财知识的人,股票的风险和收益是不一样的。 缺乏理财知识的人才会一味认为股票是高风险的理财工具。

生钱资产类型的企业

就是持续赚钱的企业。一般生钱资产类型的企业风险是大于生钱资产类型的股票的。因为上市发行股票的公司一般都是行业中前几名的公司,风险小于中小企业。即使已经赚钱的中小企业,风险相对还是较大的,这也是很多人找工作都想进个大公司的原因。

创造企业虽然有一定的风险,但是想要快速实现财务自由的人也会选择这种工具。因为自己从0开始创造出一家盈利的企业,是可以获得超额收益的。

很多同学可能认为创造企业很难。其实学会了企业经营的方法,创造属于自己的企业也是可以做到的。我有个亲戚,高中学历,在上海的便利店打了几年工,生活压力太大就回老家了。他先开了一个便利店,赚钱后又在其他地方开了一家便利店,便利店其实也是企业。现在他的便利店每年可以给他带来20多万的非工资收入。

4年时间,他靠着便利店也实现了财务自由。一个没有上过大学的草根男,靠着创造企业4年时间也实现了财务自由,可见创造企业并不是一件太难的事情。反倒是没有上过大学的人认为创造企业比找个好工作更容易。生活中经常见到没有考上大学的人去开个店什么的。这都是创造企业。只是很多人没有学习过企业经营方法,所以大部分人也没有把企业做的很好。

下面我们来看第四类,高风险的理财工具

常见的高风险理财工具有这几个。这里再强调一下,高风险不一定对应高收益。一般情况下对应的都是高亏损。

下面我们简单来看一下这几个工具:

P2P

本质是互联网放高利贷的。随便招几个人,做个网站就可以做这个事情。这种不是在国家交易所交易的标准化理财工具。风险很大,容易血本无归。

私募基金

面向少数人募集成立的基金,可以投资各种理财工具。私募基金是非标准化的理财工具,风险很大。

比特币

一种数字货币。不是在国家交易所交易的标准化理财工具。本身也不产生现金流,属于其他资产,只能赚差价。风险很大。

收藏品

不是在国家交易所交易的标准化理财工具。本身也不产生现金流,属于其他资产,只能赚差价,并且变现不容易。风险很大。

耗钱资产类型的房地产

持续的带来净现金流出的房地产。因为每月的净现金流出是确定的,也就是说每个月亏损是确定的。只能靠未来房价上涨赚钱,具有很大的不确定性。风险比较高。

期货

在期货交易所交易的标准化的合约。没有信用风险,不会跑路。期货本身不产生现金流,只能靠未来的价差赚钱,有很大的不确定性。另外期货一般都有高杠杆,很容易亏完本金。风险很大。

高风险的理财工具我们了解一下就行,对实现财务自由不但没有帮助还会起到负面作用。我们在理财的时候只要遇到高风险的理财工具就离它远点。因为高风险≠高收益,高风险往往会带来高亏损。

现在大家已经了解了各种类型最常见的理财工具了。在实现财务自由的过程中,大家主要用好无风险和低风险类型的理财工具就可以了。 在这两种类型的理财工具中,有两个理财工具最重要,对我们未来实现财务自由有巨大的帮助。

这两个工具就是生钱资产类型的股票和REITs。可以说只要学精了这两个工具就能变成理财小能手。哪怕现在一分钱没有,未来也能成为牛X的有钱人。经过长期的实践证明,这两个工具是男女老少躺赚的最佳工具。

不过如果有同学想短期内暴富的话,那么这两个工具就不能满足这样有理想的需求了。这就需要企业这个工具了。这个工具马云、马化腾都在用,王思聪、章泽天同款哦。

现在我们已经了解了实现财务自由的三大核心工具了。

财务自由三大核心工具构成了一个稳定产生现金流的金三角,这三大工具组合会产生源源不断的强大的现金流。

这三大核心工具,只要用好了其中的一个就能脱贫致富。

用好了企业这个核心工具,你会成为企业家;用好了股票或REITs这两个核心工具,你会成为投资家;用好了企业、股票、房地产这三个工具,你会成为资本家。

一旦你精通了这三大核心工具,你就洞悉了金钱世界的奥秘,在这个星球上你将处于金字塔的顶端。当你站在塔顶往下望的时候,你会情不自禁的说出:即使你把我全身剥的精光只剩一个内裤,扔到沙漠里。只要有一只骆驼队从这里经过,我照样可以成为亿万富翁。

由于绝大部分理财工具的买卖必需要通过证券账户才能完成,证券账户是每个人理财必备的工具。虽然很多基金通过银行、基金公司、其他代销机构也能买到,但是这些渠道的手续费都比证券账户高很多。比如:银行:万分之72左右;基金公司:万分之60左右;其他代销机构:万分之12左右。而通过证券账户一般不会超过万分之8,有的甚至可以低至万分之3的。

可以说通过证券账户做投资,手续费是最低的。但是很多证券公司也存在一些坑,下面老师就来说一下开证券账户常见的坑。

第一大坑:高佣金

佣金就是手续费的意思,我们买卖投资工具,每交易一次都是要给证券公司交手续费的。由于证券公司和银行一样,都是由国家发了牌照才能开,所以证券公司的收费是受国家监管的。但是国家只限制了最高收费标准,不能超过千分之3,也就是万分之30。在万分之30之内,证券公司收费都是合规的,这样不同证券公司之间收费就有了区别。

现在佣金超过万分之10的证券公司都是耍流氓,遇到这样的公司直接淘汰。万分之3到万分之6是一个合理区间,根据客户资金量不同,证券公司会有不同的收费标准。一般5万以下的资金,佣金在万分之5以上,20万以上的资金有可能谈到万分之3。

开户时候的佣金越便宜,我们的交易成本就越低,节省的成本就是收益。

以10万资金为例,假设平均每年交易12次,投资生涯为40年,以万分之5的佣金标准计算,总共需要24000元佣金;以万分之3计算,需要14400元,两者相差近10000元。这还是按10万本金不变计算的,根据复利,现在的10万元在未来很可能会增值到几百万甚至数千万。那么交易成本的最终实际差别可能会有几万甚至几十万元。

所以开证券账户时一定要避开高佣金这个大坑,聪明的做法是在实力强的大券商中选佣金最低的那家开户。

第二大坑:杂费

除了佣金费率这个坑,还有一个坑。

在我们的交易中,除了佣金,还有经手费和监管费,这个被称为规费。 有诚意的券商会把这些费用包含在万3的手续费中,很多则另外收取,并且也不告诉你,默默地扣钱。这样实际佣金就远高于万3了。所以在开户的时候,一定要问一下客户经理,佣金是否包含规费。

一般而言,如果你问了,客户经理都会据实回答的,只要你问,客户经理就会觉得你懂。大家尽量要选择没有这些杂费的券商。

第三大坑:叠加套餐

当跳过两个坑,你以为就没有了吗?正所谓一坑还比一坑高,还有第三个坑呢!第三个坑是传说中的“叠加套餐”。

这些叠加套餐会赠送一些资讯等等,但是获得这些资讯,往往就意味着你的佣金会贵好多!有些“叠加套餐”对应万分之30的佣金。大家开户的时候尽量不要选择“叠加套餐”。

了解了这3个大坑后,就没有券商能坑到你啦。

如何开户呢?

开户非常简单,现在只要有手机,就可以7*24小时随时随地开户啦。

好啦,关于开证券账户的注意事项就说这么多。