从1万到100万的理财法则

“复利”被爱因斯坦称为第八大奇迹。你或许听过这个名词,或许没有。但很可能听过这个故事:

舍罕王打算奖赏国际象棋的发明人——宰相西萨•班•达依尔。

国王问他想要什么,他对国王说:

陛下,请您在这张棋盘的第1个小格里,赏给我1粒麦子,在第2个小格里给2粒,第3小格给4粒,以后每一小格都比前一小格加一倍。请您把这样摆满了棋盘上所有64个格的麦粒,都赏给您的仆人吧!

国王觉得这要求太容易满足了,就命令给他这些麦粒。

当人们把一袋一袋的麦子搬来开始计数时,国王才发现:就是把全印度甚至全世界的麦粒全拿来,也满足不了那位宰相的要求。

这个故事往往到这里就结束了。然后说什么这就是复利的力量巴拉巴拉。

但是我们搞投资的人,喜欢讲数据!谁知道你国库有多少粮食呢?是不是放满真的要很多呢?我们来算一下,很简单,拉一张Excel表就可以算出来,有兴趣的小伙伴可以课后自己算一下。

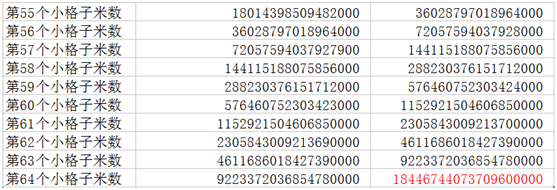

老师已经算好了,为了方便大家查看,我就把最后10行的数据贴出来。

大家看最后一行,18446744073709600000这个数字是多少呢?1844亿亿,是不是没什么概念?没关系,我们来换算成重量。

1公斤麦子约4万粒。把1844亿亿换算成吨的话,约4611亿吨!

大家知道我们国家一年的粮食产量是多少吗?

这是我国2017年全年粮食产量,一共是6.18亿吨。4611亿吨相当于我国746年的粮食总产量, 还真的是整个国家的粮食都不够啊。

这个复利公式是什么意思呢?

假设,你投资1万块钱,年化收益率是20%

那么第一年的收益就是10000*(1+20%)

第二年的是10000*(1+20%)*(1+20%)

第三年的是10000*(1+20%)*(1+20%)*(1+20%)

以此类推.....

3年是3次方,10年是10次方这个棋盘故事里面,后一个格子是前一个的一倍。相当于就是收益率100%.

宰相西萨·班·达依尔的最终收益=1*(1+100%)的64次方数量的麦子,约合4611亿吨,这个棋盘故事里面,后一个格子是前一个的一倍。相当于就是收益率100%。这个故事的真实性老师已经无法考证了,但是这个故事却反映了复利的巨大威力。只要用好了复利的力量,任何人都可以变的富有。下面老师带大家看一个真实的例子。

美国伊利诺斯州森林湖市100岁老奶奶格蕾丝•格罗纳离开人世后,竟将700万美元的遗产都捐赠给了她的母校森林湖学院。据格蕾丝的多年好友披露,这名百岁老太的700万美元巨款,竟然全都是来源于她在1935年购买的180美元美国雅培公司的股票。她买了股票之后就不再管,其后她经历了一系列的战争包括二次世界大战、冷战、其他大大小小的局部战争,还同样经历了全球大大小小的金融危机、天灾人祸等,一路艰难走来,她的180美元变成了700万美元,年化复合收益率16.3%。

格蕾丝老奶奶的事迹被美国报纸广泛报道。她是一个普通人利用复利法则致富的普通例子。

其实这样的例子还有很多,我们再来看一个真实的例子。

2005年,在布鲁克林工艺大学任教60年的欧斯默夫妇相继去世。两人膝下无子,他们都是普通的不能再普通的老师。但当清理他们投资财产时发现,发现他们有一笔资产已累积到8.57亿美元。当然后来全部捐赠了。那么,他们的财富从何而来?他们一对普通的学校老师,为何有如此之大的家庭财富呢?

原来,早在1960年,大学老师欧斯默夫妇把5万美元的积蓄交给巴菲特打理,并且一放就是45年从没有取回。45年后,总资产达到8.57亿美元,年化复合回报率24.19%。

欧斯默夫妇的事迹也反映了复利的巨大威力。

有人可能要说了,我又不可能像欧斯默夫妇一样幸运遇到巴菲特。其实我们根本不需要遇到巴菲特,我们只需要学会基本的理财技能,获得年化15%左右的收益率,通过复利我们依然可以变得非常富有。

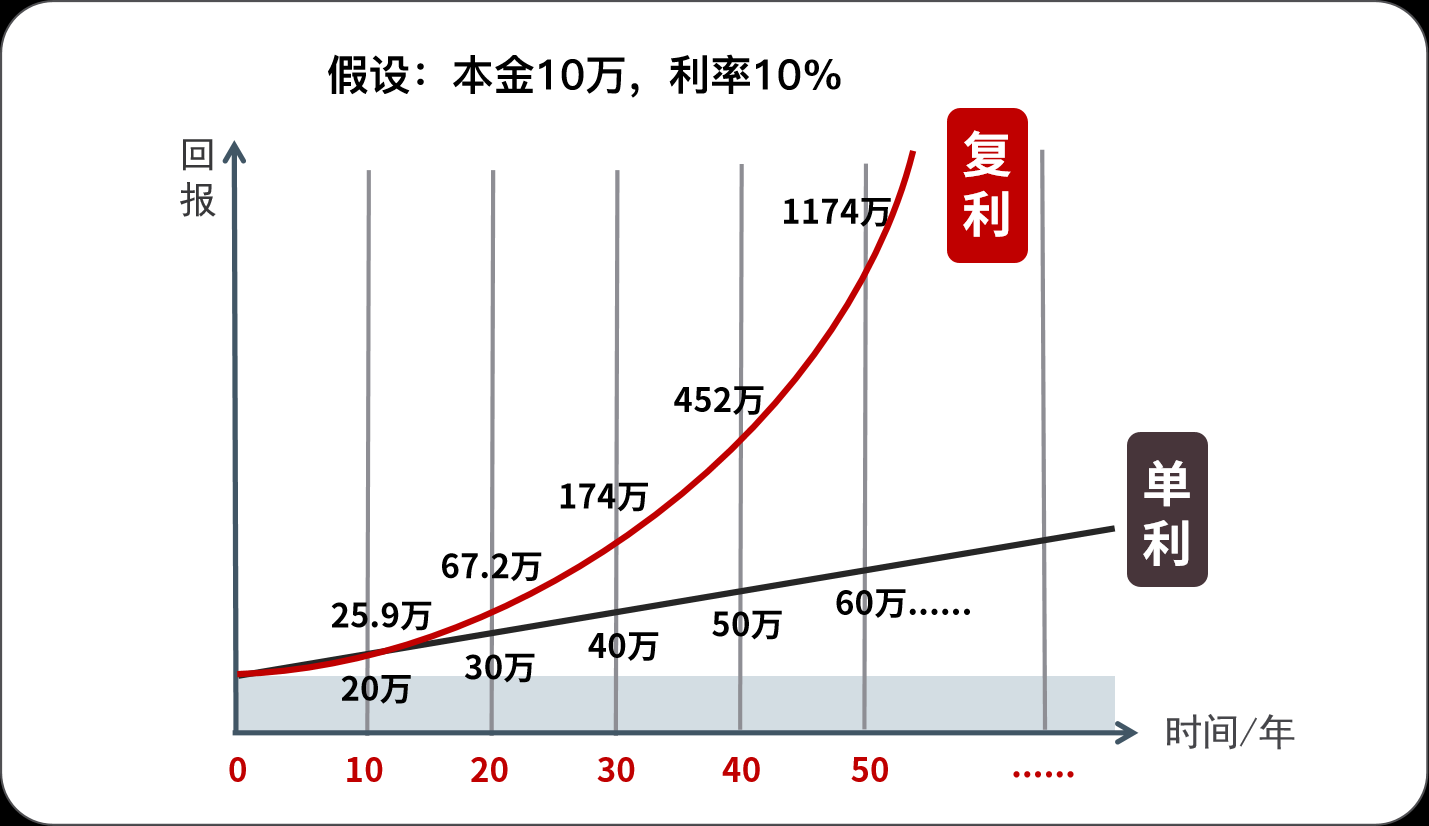

这个图,充分说明了复利和单利的巨大区别。

复利和单利,在初期的时候,差别还不是很大。同样是投资10万元,到第10年的时候,也只是相差5.9万,可是随着时间的拉长,差别越来越大,第50年的时候,单利是60万,而复利是1174万,简直是天壤之别。

这就是复利的神奇之处:在刚开始的时候复利效应是很微小的、不易察觉的,但当发展到一定阶段就会产生非常惊人的效果。

现在大家知道了复利的威力,那么影响复利的因素有哪些?

我们看下复利的公式

第一个当然就是本金啦。本金越多,最终收益越大,但是本金的影响其实没有那么大,而且本金在短期内是很难改变的。

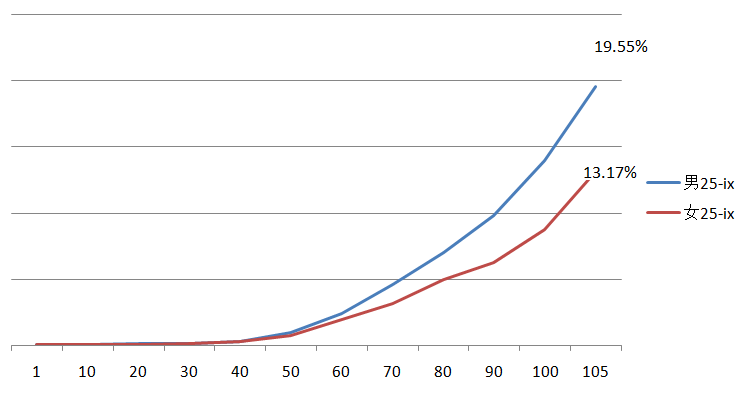

第二个因素,影响非常大,就是收益率。一年赚3%和一年赚10%,差别是显而易见的,我们在本金不多的情况下,就要努力提高自己的投资能力,提高自己的收益率啦。

如上图所示,从10万开始,收益率5%、10%、15%,30年后的差异,大家应该都能从曲线就可以看到。

第三个因素其实影响更大,就是时间。年复利,和每天复利,后者要高很多,迭代的次数越多,复利威力越大,开始的时候越早,复利越早发挥作用。

相信大多数普通人是依赖工资结余进行投资的。而我们年轻时可能犯的最大的错误就是,总想着还有明天,想把一切责任都交给明天的自己。

22岁、27岁、32岁开始投资的人到底有多大区别呢?也许你认为5年在漫漫人生路上,连1/10都不到,即使错过5年,只要抓紧时间,就能够迎头赶上。

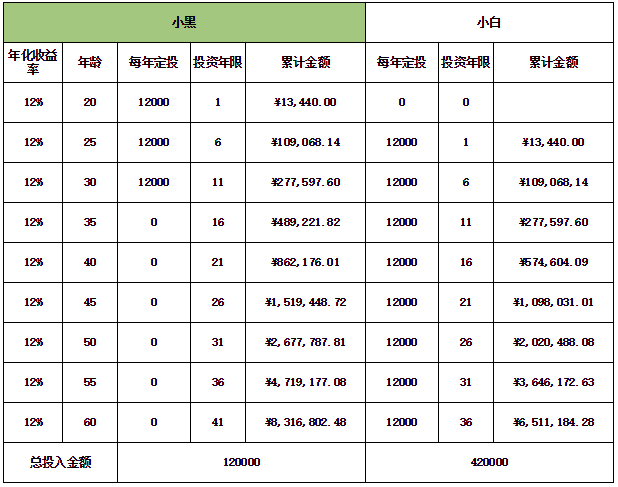

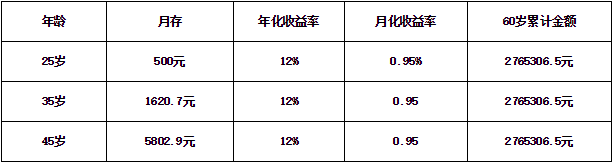

我们还是拿数据说话。假设有小黑和小白两个人,小黑的理财意识觉醒得比较早,20岁的时候就开始投资。小白呢,要稍微晚一点,25岁才开始投资。看起来只是差了5年,差距不是很大,只要抓紧时间,就能迎头赶上,可是,事实的真相是什么呢?

假设两人都是每月定投1000元,每年12000元,年化收益率为12%(定投指数基金完全能够达到)。

小黑从20岁开始投资,共投资10年,到31岁的时候就不再投入本金。

小白从25岁开始投资,一直投入本金直到60岁。

我们来看一下,当他们到60岁的各自都有多少钱呢?

60岁的时候,小黑有832万,小白有651万,即使小白的投入本金是小黑的3.5倍,最终也还是没有追上小黑。并且,我们可以看到,在人生的各个阶段,小白始终落后于小黑,仅仅就是因为相差了5年。

复利法则在漫长的时间中发挥了魔力,如果你行动时间晚了一点,那么你的投资回报就会少得多。所以执行力强的人往往会提前行动,争取时间,让复利发挥出最大的力量。

复利有正向的影响,也会有反向的影响。你可能要问,反向的影响是什么呢?很简单,通货膨胀啊。

我们的资产 一直在被通胀吞噬着,还是用最典型的例子来说明,90年代的万元户是有钱人,现在只有一万元就是扶贫对象。

记住:你推迟投资的每一天,通货膨胀都会发挥复利的反向作用,你与别人的差距也会越来越大。

很多年轻人说,我没钱理财,错!年轻人最大的资本就是时间。20岁的100块,和30岁的100块能一样么?20岁的100块可以积累10年的复利,越早开始越轻松。

再拿准备养老金为例

如果从年轻的时候就开始,其实是很轻松的。等到到了40岁,50岁的时候,再想着准备养老金,那就很吃力了。

复利仅仅体现在投资么,不,我认为复利是这个世界上最重要的法则,在很多地方都发挥着重要的作用。

就以身体健康做例子好了。你的每一次饮食,每一次锻炼,每一个与健康有关的选择,其实都是加在你健康上的复利因子,有正的,也有负的。

复利有什么特点?就是最开始毫无声息,后面就爆发了。

请看这张图。

这个是常见重疾的发病率,是不是跟复利曲线一模一样的呢?一些作用在你身上对健康不利的因子,常年累月地,按照复利的规律影响你的健康。

大部分年轻人很少有想到买保险的,觉得自己身体倍棒,因为他还在这个曲线的前面,不知道自己总归是会走到曲线后面的。

因此我在这里郑重提醒:一定要配置重疾险,因为到最后风险的释放几乎是必然会发生的。

投资、身体健康都是按照复利规律发展的。那么,人生呢?为什么小学同学都是差不多的,但到了中年以后却千差万别。

你的每一个选择,都是作用在你人生上的复利因子,有正的,有负的。起初看不出来变化,就像棋盘里面第一格,第二格的麦粒。但是后面巨大的收获没有前面这第一格,第二格麦粒,又从何谈起呢?

人通常都看不起,或者不在意微小的进步,其实,正是这些点点滴滴的进步,才能给你想要的未来。这个世界从来没有什么一步登天,所有的成就都是复利的力量,我相信复利的力量,也相信投资的必要性。

有的人说,我已经晚了,怎么办呢?那就要想办法利用复利来缩短差距。

要么你有足够的本金,要么你开始要比别人早。如果这两个都没有,那么你就只能提高自己的投资能力。

相对增加本金和趁早开始来说,我们已经错过了太多。那提高自己的收益率,才是我们可以快速赶超别人的方法。

无论你是打工,做生意还是创业,其实你一生的财富终值跟你的投资能力有关,跟你的投资收益率有关。为什么这么说呢?

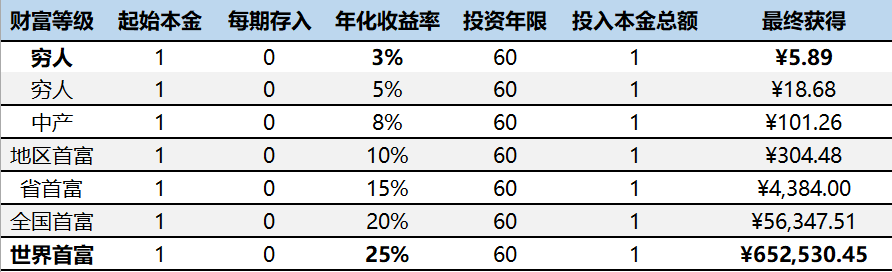

我们来看看穷人与富人的差别:

作为一般的普通人,如果你的投资收益率只有3%~5%,也就是余额宝和国债的收益率,那你这辈子大概率会成为一个穷人。有人说我就安贫乐道,但是也别忘了,贫贱夫妻百事哀。

如果你的收益率是8%,也就是债券的收益率。那你最多就是一个中产,中年危机最大的一群人就是中产。

如果你的收益率能达到10%及以上,那么恭喜你,你已经进入富人阶层。

可能有人觉得我说得有点夸张,我们来看一下各个国家或地区的首富,他们的年化收益率是多少呢?

大家看一下他们的初始本金,西班牙首富奥特加的本金是最少的,只有83美元,李嘉诚的本金也只有0.7万美金,但是这并不妨碍他们成为首富,所以,本金的影响并没有你想象地那么大。

这些首富身处各行各业,有零售行业,有房地产行业,有科技行业,也有投资行业。收益率最高的是西班牙的奥特加,达到了44.06%,最低的是巴菲特,收益率为21.97%。

这些收益率不是很高吧,我们努努力,20%可能做不到,10%还是可以达到的吧。10%意味着什么呢?意味着地区首富!

穷人和中产为什么不能跨越阶层呢?因为他们懒,懒得学习,懒得行动,懒得努力。贫穷的原因很大一部分是因为懒惰,这种懒惰不是身体上的懒惰,而是思维上的懒惰。

他们虽然知道钱放在银行会贬值,会让通货膨胀吃掉,但是他们懒得行动,不愿意花费一些时间去改变自己,每天躺在舒适区,有天父母需要养老金,孩子需要一大笔教育金,自己生病需要一大笔钱的时候,只能怪当初的自己太懒惰。

来到训练营的小伙伴都是希望学会投资,最终能够财务自由的。你是希望自己和家人成为富人呢还是穷人呢?就取决于你现在的决定。

所以,我想说的是,不要把投资当做一个可有可无的选修课了,这件事在我看来,甚至是比高考科目还要重要的必修课,真的会关系到你家庭未来十年甚至一生的幸福。

其实复利没那么难理解,后面我们讲到股票、REITs、指数基金的时候会给大家展示复利在这些具体工具上的展现,以及它为什么可以使我们成为千万富翁。

最后送给大家一条复利的公式:

这条公式有什么意义呢?

当你的年化收益率是15%,复利70年,就是1.77万倍。

你开始只需要投入1万元本金,通过复利,70年后就会变成1.77亿。

这就是一个实现家族资产万倍增长的计划,这条复利的公式就是改写家族的命运公式。当我看到这个公式之后,我下了一个决心,从我这一代开始努力,改变整个家族的命运。

种一棵树,最好的时间是在十年前,其次,就是现在!